Por Melvin Garita1

“El papel de un banco central es llevarse la ponchera justo cuando la fiesta empieza a ponerse mejor”, nos decía William McChesney Martin Jr., el banquero central que presidió el banco central estadounidense (FED) por más tiempo (19 años).

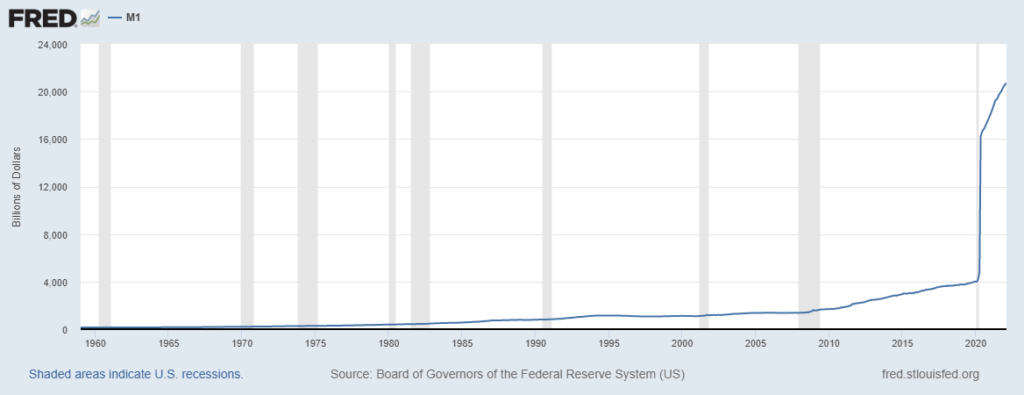

Desde la Gran Recesión de 2008, la FED, y otros Bancos Centrales, incluido el nuestro a raíz de la Pandemia, han venido utilizado el último instrumento monetario del arsenal de política monetaria, la flexibilización cuantitativa, con una frecuencia que, aunque podría estar justificada, pudiera ser mayor a la que las personas y empresas puedan soportar.

Cuando se observa el crecimiento que ha tenido la porción más líquida de la oferta monetaria, esa constituida por moneda y otros activos que se convierten rápidamente en efectivo, y que por ende tienen el potencial de presionar los precios al alza cuando las personas y empresas buscan comprar bienes y servicios con él, no pocos quedan perplejos.

| Evolución de la oferta monetaria (M1) estadounidense. 01/Ene/1959 – 01/Feb/2022. |

| El M1 está compuesto de efectivo, depósitos a la vista, otros depósitos líquidos, que incluye depósitos de ahorro. Fuente: Banco de la Reserva Federal de Saint Louis. |

La inflación es un fenómeno inestable, su equilibrio depende de muchas variables, dentro de las cuales juegan un papel muy importante las expectativas de las personas: una inflación alta puede inducir a las personas a tomar decisiones sobre precios y salarios al alza, lo que puede retroalimentar las expectativas hacia una mayor inflación.

Las inyecciones monetarias extraordinarias y crecientes de los últimos 14 años, aunados a los problemas en las cadenas de suministros y ahora a la guerra entre Rusia y Ucrania, parecen ser los ingredientes necesarios para una tormenta perfecta de expectativas de inflación al alza.

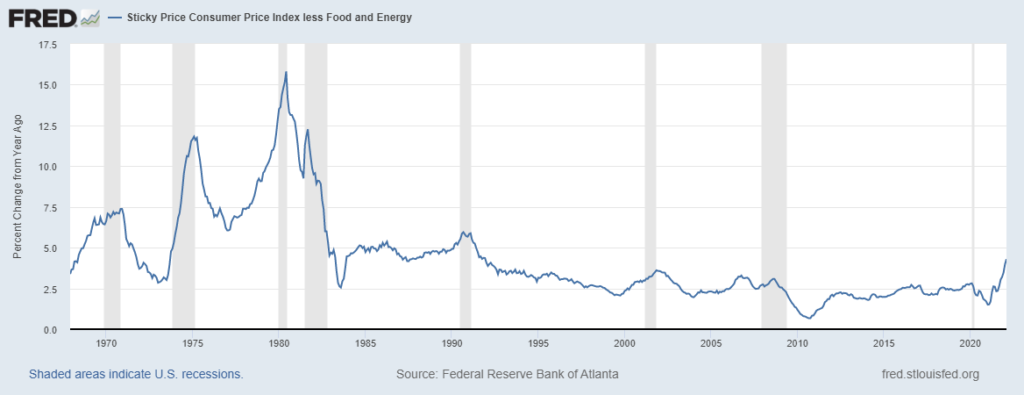

La Reserva Federal de Saint Louis publica una estimación de las expectativas de inflación a través del índice de precios al consumidor (IPC) de precios rígidos, el cual se calcula a partir de un subconjunto de bienes y servicios incluidos en el IPC que cambian de precio con relativa poca frecuencia.

Evolución del índice estadounidense de precios rígidos al consumidor, sin alimentos y energía. 01/Dic/1967 – 01/Feb/2022

El M1 está compuesto de efectivo, depósitos a la vista, otros depósitos líquidos, que incluye depósitos de ahorro.

Fuente: Banco de la Reserva Federal de Saint Louis.

Las últimas lecturas de este indicador adelantado ubican la inflación, y sus expectativas, en niveles que no se veían desde los primeros años de la década de los noventa, apenas levemente inferiores a los registrados en promedio en la segunda mitad de la década de los ochenta. Otros indicadores de expectativas, como los break-even calculados a través de la información de los mercados de renta fija estadounidense, sugieren una inflación de corto y mediano plazo al alza, normalizándose solo en el largo plazo.

Para lograr esa normalización, los Bancos Centrales alrededor del mundo deberán seguir la frase de McChesney, deberán echar mano de sus principales instrumentos de política monetaria: tasas de interés (al alza), operaciones de mercado abierto (venta de bonos para disminuir el crecimiento de los agregados monetarios) y reservas mínimas (mayores encajes monetarios).

En el caso de nuestro país, los aumentos de tasas de interés no solo deben mantener una paridad con los movimientos de los principales Banco Centrales alrededor del mundo, sino que deberían ser proporcionalmente mayores con el objetivo de evitar un desequilibrio monetario que presionaría al alza el tipo de cambio.

En síntesis, nos espera un escenario de tasas en dólares al alza, y tasas de interés en colones que deberían tener esa misma tendencia, la evolución del tipo de cambio dependerá en buena parte del acceso a préstamos internacionales que tenga el Gobierno y la restitución o no del premio por invertir en colones que realice el Banco Central de Costa Rica.

1 Melvin Garita es Economista y Máster en Matemática Aplicada y en Administración de Empresas. Se especializa en planeación estratégica, finanzas, política monetaria y fiscal. Actualmente es el Gerente General de BN Valores, el Puesto de Bolsa del Banco Nacional.